КАК ПОЛУЧИТЬ НАЛОГОВЫЙ ВЫЧЕТ ПРИ ПОКУПКЕ НЕДВИЖИМОСТИ

Сегодня мы поговорим о том как можно стать богаче на 650000

руб. при покупке и продаже недвижимости, а конкретно – о налоговом вычете на

недвижимость. Что такое налоговый вычет? Когда мы говорим о налоговых вычетах

мы имеем в виду именно вычеты по НДФЛ, иначе говоря налоги на доходы с

физических лиц именно под 13%, но сюда не относятся дивиденды, что это

означает? Есть другие вычеты, скажем у компании бывают вычеты по НДС, но в

данной статье мы будем говорить только о налоговых вычетах с физических лиц и когда

говорят о вычетах по НДФЛ имеют в виду именно 13%, но есть ещё и другие

ставки,они реже чем 13%, но по ним нет вычета. Также нужно помнить,

что дивиденды у нас теперь облагаются ставкой налога 13%, а

не 9% как раньше, но вычета по ним нет, поэтому вернуть можно именно НДФЛ,

именно под 13% и обязательно кроме дивидендов. Вычет это возможность вернуть

налог или не платить налог. В данной статье мы поговорим о том как происходит и

то и другое.

Какие бывают вычетыЕсть несколько разных вычетов: по расходам на лечение, по

расходам на обучение, по расходам на благотворительность и прочее, но в данной

статье мы поговорим о продаже недвижимости, покупке и строительстве жилья,

ипотеке,у которых самые большие вычеты, потому что у них самый большой лимит

и самые большие расходы, поэтому скажем по суммарным

вычетам по покупки жилья и по процентам по ипотеке один человек за

всю жизнь может получить до 650000 руб. от государства, но если быть точнее, то

это не размер вычета, а налога к возврату. Это довольно серьезная сумма,

поэтому важно знать, как производится вычет,чтобы не ошибиться и получить

вычет по максимуму.

Покупка жильяПо покупке жилья лимит за на вычет составляет 2 млн.

рублей, и это та сумма с которой мы, мы можем вернуть 13%, в данном случае

он составляет 260000 руб., сверх этого лимита есть возможность получить вычет

по процентам по ипотеке, именно сверх этого лимита- дополнительно.

Некоторые этого не знают и думают, что можно получить только либо вычет за

покупку недвижимости, либо вычет за проценты по ипотеки, но на самом деле можно

получить и то и другое. Например вычет по процентам по ипотеке составляет

3000000 рублей, это означает, что получить у государства можно максимум 390000

руб. (13%), а выплаты по ипотеке как правило делится на 2 части: это возврат

долга и это проценты по кредиту, так вот вычет предоставляется только по

процентам по кредиту. Для вычета необходимо установить сумму именно

процентов и как правило это не нужно делать самостоятельно, любой банк выдаст

вам справку об уплаченных процентах, для банка это довольно типовая процедура и

он без проблем предоставит вам данную справку, где будут отражены не все ваши

платежи, а платежи именно по процентам! Довольно частый вопрос бытует в этой связи - не будет ли

какого либо незаконного задвоения, если у нас в вычете по стоимости уже

есть ипотека? Например мы купили квартиру за 2 млн. руб., и выплатили процентов

по ипотеке еще на 3000000 руб., и мы хотим получить вычет 260000 руб. (за

покупку). + 390000 руб. (за проценты по

ипотеке), но данные 2000000 рублей были частично оплачены за счет ипотеки,

например мы взяли для ипотеки только 1,5 млн. рублей - не будет ли здесь

какого-либо незаконного задвоения? Ведь тогда получается мы получим вычет как

по этим полутора миллионам, а потом ещё и по процентам по ипотеке? Но на самом

деле здесь ничего неправильного и незаконного нет, ведь вы можете получить

вычет как по заемным средствам, так и по собственным, поэтому если данные два

миллиона рублей у вас сложились не только из собственных средств, но и заемных,

то это не имеет никакого значения. Теперь давайте разберемся, когда можно

получить вычет, когда нельзя.

Резюме: можно получить налоговый

вычет как за покупку жилья, так и за проценты по ипотеке, при этом максимальная

сумма с которой можно получить вычет составляет 2 млн. рублей при покупке жилья

и 3 млн. рублей при процентах по ипотеке.

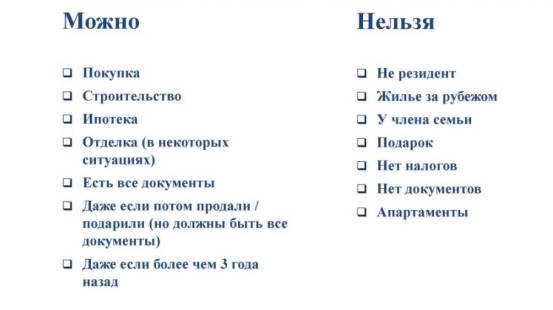

В каких случаях можно получить вычетВычет можно получить, если имела место покупка жилой

недвижимости или строительство или проценты по ипотеке или отделка (бывают

ситуации, когда вы платите за отделку) и должны сохраняться все документы

(поскольку ваша обязанность доказать налоговой инспекции ваши расходы и вашу

сделку, поэтому Вам нужно сохранять обязательно все документы). Также вычет

можно получить, даже в том случае, если вы потом продали или подарили купленное

жильё - у вас всё равно сохраняется право на вычет и это важный момент, это

момент в котором многие люди ошибаются и вы, зная об этом, можете в будущем не

ошибиться. Многие думают, что право на вычет даёт факт собственности,

однако это не совсем так, право на вычет даёт факт покупки или же

строительства, или уплаты ипотечных процентов. Если потом Вы перестали быть собственником, то это не

проблема, что это означает? Если скажем выкупили квартиру, а затем сразу

же продали, то после того как вы её продали, вы можете смело идти и получить

вычет, потому что продажа квартиры не отменяет факта того, что когда-то вы ее

купили. Единственное о чём здесь нужно позаботиться, это, как говорилось

выше, сохранить все документы, чтобы в процессе всех этих сделок не произошла

бы ситуация, что у вас нет какого-то из тех документов, которые необходимо

предоставить инспекции для возврата.

Рис. 1. Когда

можно получить возврат, когда нельзя.

Какие документы нужно предоставить? Даже

если вы купили жилье, или построили жилье, или уплачивали проценты по ипотеке

более 3-х лет назад, вы всё равно сможете получить вычет. Это очень

распространенный вопрос и об этом нужно знать, например если вы купили квартиру

10 лет назад, то вы имеете право получить вычет, поэтому смело идете и

получаете вычет.

В каких случаях нельзя получать вычет.

- Когда

человек не резидент -как правило, человек не является резидентом,

если он провел большую часть года не в России. Важно понимать, что

нерезидент не имеет никакого отношения гражданству. Если он не гражданин

России или у него вообще нет гражданства, но он провел более полугода в

России, то он резидент, если он живёт за рубежом, а в Россию приезжает на

несколько дней, то он нерезидент и он не может получить вычет, т.е.

например человек купил квартиру в России, приехав для этого в Россию всего

на 5 дней, и за эти 5 дней он успел купить квартиру, а потом опять уехал,

то он нерезидент и не может получить вычет.

- Если

человек живёт за рубежом ему НЕ предоставляется вычет.

- Если

жилье куплено у члена семьи - НЕ предоставляется вычет.

- Если жильё

было подарено в качестве подарка, то есть если имело место не

покупка, а именно подарок, то здесь также НЕ предоставляется вычет, но

здесь правильнее говорить что подарок это просто частный случай в котором

нет расходов, а вычет по сути предоставляется только по расходам, во всех

случаях которые мы сегодня упоминали - покупка жилья, строительство жилья,

выплата процентов по ипотеке, ремонт - это всё расходы, а если это

подарок, то соответственно нет и расходов, поэтому вычет в данном случае

не предоставляется.

- Вычет

не предоставляется, когда нет налогов. Бытует частое заблуждение о том,

что государство предоставляет некую абстрактную сумму людям в связи с

покупкой ими жилья, однако зачастую это ошибочное понимание, поскольку государство

лишь дает право на возврат налога, соответственно если у вас такая

ситуация, что вы, скажем, купили квартиру, но у вас не

было удержанных налогов потому что вы например не работали (а деньги

вам например подарили), то тогда нечего и возвращать. Таким образом,

теоретически покупка жилья дает право на вычет, но зачастую бывают

ситуации, когда просто нет тех налогов которые можно было бы вернуть.

- Самая

частая ситуация когда нельзя получить вычет, это когда нет документов.

Если по какой-либо причине вами был утерян какой-либо документ, то к

сожалению налоговая инспекция вам откажет в получении вычета, поскольку

все документы нужно обязательно сохранять.

- В

последнее время в нашу жизнь всё больше и больше входят так

называемые апартаменты, они очень удобны и комфортабельны, однако по

документам данные апартаменты не являются жилыми помещениями, поэтому по

ним также не предоставляется вычет. Налоговая инспекция не считает

апартаменты полноценными жилыми помещениями и поэтому отказывает в

вычетах, данное обстоятельство важно учитывать принимая решение о покупке

апартаментов или же полноценной квартиры, которая в отличие от

апартаментов полноценно оформлена в качестве жилого помещения и

несмотря на то, что апартаменты обходятся гораздо дешевле обычных

квартир, налоговые последствия при этом могут быть довольно плачевными и

менее выгодными для покупателя. Поэтому эти вещи нужно учитывать, перед

тем как планировать покупку жилья.

Когда возникает право на вычетТеперь давайте рассмотрим, ситуации когда возникает право на

вычет, за какие годы можно подавать документы на вычет, за какие годы можно

возвращать налоги и так далее. Давайте рассмотрим это на примере. Допустим, в

2016 году мы оформили нашу квартиру, то есть мы купили квартиру и оформили в её

2016 году. Теперь давайте разберемся, когда мы имеем право подавать документы

на вычет и за какие годы можем вернуть налоги. Здесь нужно чётко понимать, что

мы имеем дело с двумя разными ситуациями. И для этих разных ситуаций существуют

разные законы. Первая ситуация это инвестирование по договору долевого

участия в строящуюся квартиру, а вторая ситуация это всё остальное, во всём

остальном мы имеем ввиду покупку на вторичке, инвестирование в строящуюся

квартиру, строительство дома и так далее. Так вот в первом варианте закон

говорит, о том, что нужно смотреть на акт передачи квартиры, именно в тот

момент когда у нас был оформлен акт передачи квартиры и наступает право на вычет,

а до него права на вычет нет. В любой другой ситуации нужно смотреть на тот момент,

когда наступило право собственности, когда зарегистрирована собственность - всё

довольно просто

Рис. 2. За какие годы можно

возвращать налоги (на примере покупки и оформления квартиры в 2016 году).

Давайте представим, что у нас 2016 год.Теперь давайте

представим для простаты, что у одного человека одна ситуация, у другого

человека другая ситуация, но в обоих этих ситуациях у нас акты регистрации

права собственности были в 2016 году.В таком случае важен будет именно

2016 год и 2016 год это первый год за который мы можем вернуть налоги, при этом

обратите внимание, что если у нас что-то происходило в 2015 году, например мы

понесли расходы в 2015 году и ипотеку начали платить в 2015, а договор например

заключили вообще в 2014 году, то всё это с точки зрения сроков неважно, а важно

то что у нас в 2016 году был получен сам документ который говорит о праве на

вычет, поэтому можно возвращать налоги за 2016 год и все последующие годы.

Например закончился 2016 год, и вы подаете документы в налоговую инспекцию и

возвращаете налоги. Возможна такая ситуация, что у вас налогов в год было всего

на 200000 рублей, а вы хотите вернуть 260000, но за год у вас налогов было

удержано только 200000 руб., таким образом вы возвращаете 200000 руб., а

60000 руб. переходят на следующие годы. Таким образом, если у вас налогов мало,

у вас может возникать ситуация, когда вы получаете вычет в течение нескольких

лет, т.е. по итогам 2017 года вы подадите документы за 2017 год и так далее,

при этом что же тогда означают три года - многие слышали что есть какое-то

ограничение 3 года и как правильно его понимать? На самом деле всё очень просто

- налоги возвращать можно только за последние 3 года. А теперь давайте

представим, что у насв 2016 году наступило право вычета

налога, а теперь у нас по каким-то причинам до 2030 года не было

возможности или желания получать вычет и в 2030 году мы с вами занялись

получением вычета. На самом деле получать вычет в таком случае не поздно и

вполне возможно, то есть то что у нас право наступило в 2016 году и до 2030

года прошло 14 лет, это не проблема, а вот за какие годы мы сможем

возвращать налоги на недвижимость, ответ - за последние 3 года, то есть

находясь 2030 году, мы можем получить вычет за 2029, 2028 и 2027 года, т.е. за

3 последних календарных года мы можем возвращать налоги на недвижимость, при

этом все наши расходы будут учтены (то что мы потратили на квартиру и так

далее), но налоги на основании этих расходов мы можем возвращать только за

последние 3 года!

Вычет для пенсионеров

Описанные выше вопросы наступления вычета относятся к

общим условиям, но не относится к пенсионерам, для пенсионеров 2 года назад

было сделано такое исключение - пенсионеры могут возвращать налоги за

недвижимость до года наступления права на вычет, в нашем примере это 2016 год -

год наступления права на вычет, а пенсионер сможет возвращать налоги не только

за 2016 год, но и за три последних года до 2016 года, это 2015, 2014, 2013

годы, и возвращать вычет в таком случае может даже работающий пенсионер. Но мы

с вами помним, что для того чтобы вернуть налоги, должны быть удержанные

налоги, то есть у пенсионера есть такое право вернуть налоги за прошлые

года, а не только за 2016 год, но если пенсионеру нечего возвращать,

тогда он не сможет вернуть налоги, то есть если он ушел на пенсию например

10 лет назад и у него не было никакого другого обстоятельства по которому

удерживают налог, то есть он не сдавал квартиру в аренду, не торговал акциями и

так далее, у него просто давно нет удержанных налогов, тогда ему нечего

возвращать.

Резюме: может ли пенсионер получить вычет? Теоретически может, и тот факт

что он является пенсионером не лишает его права на вычет налога на

недвижимость, более того для пенсионеров сделано такое исключение, что они

могут получать вычет за годы до наступление права но при этом есть некое общее

правило, что возвращая налоги, нельзя вернуть то что с вас не

удержали, то есть если у пенсионера не было удержано налогов, то в таком случае

он не получает вычет.

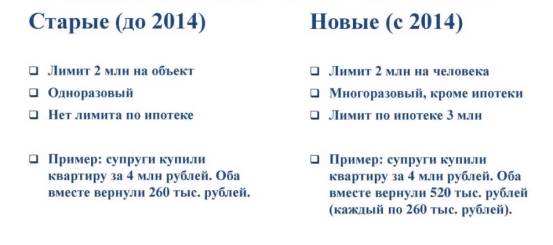

Старые и новые правилаОчень важно знать, что

есть старые правила и так называемые новые правила. Очень много

непонимания и заблуждения в вычете налогов при покупке жилья по ипотеке

возникает от незнания того, что существуют новые правила, часто возникает

непонимание того к каким ситуациям применять старые правила и к каким ситуациям

применять новые правила. Есть новые правила, которые начали действовать с 2015

года. Что здесь нужно знать? Данные правила действуют для тех ситуаций, в

которых право на вычет наступило с 1 января 2014 года. Что это означает?

Например вы купили квартиру, оформили её полностью в 2013 году, в таком случае

вычет вы начинаете получать только сейчас, поскольку в данном случае действуют

старые правила, поскольку вы купили квартиру в 2013 году и оформили её

также в 2013 году. Если же вы покупаете квартиру сейчас - в 2016 году и

оформляете её также в 2016 году, то это означает что ориентироваться нужно уже

на новые правила.

Рис. 3.

Старые и новые правила вычета налога на недвижимость

И так старые и новые правила. По

старым правилам установленный лимит в 2 млн. руб. по вычету по стоимости жилья,

был на объект, а по новым правилам на человека, это очень важное изменение,

которое нужно знать, что это означает? Раньше например, когда семья покупала квартиру за 4 млн. рублей,

оба супруга могли вернуть 260000 руб., сейчас если супруги покупают

квартиру за 4 млн. руб., каждый из них может вернуть по 260000 руб., т.е. на

всю семью они могут получить два раза больше. Это важное изменение которое не

все знают. Второе изменение заключается в том, что вычет был

одноразовый, а сейчас вычет стал многоразовый. Что это означает? Если раньше вы

покупали квартиру и начинали получать вычет по ней, то это лишало вас

права на получение вычета по какой-либо другой квартире в будущем. А

сейчас вычет стал многоразовым, допустим вы купили одну квартиру и получили

вычет по ней, и вы также можете получить вычет и по второй квартире, но данное

изменение оказало гораздо меньше эффекта чем первое изменение, потому что всё

равно остался лимит на вычет - 2000000 рублей и 3 млн. руб. вычета на проценты,

что это означает? Допустим, Вы купили одну квартиру, которая стоит, скажем, 3

млн. руб. и вы по ней получаете вычет, и по старым правилам вы уже полностью

ваш лимит в 2000000 руб. исчерпали и поэтому не важно что вычет стал

многоразовым, вы всё равно больше не сможете получить вычет, иначе говоря,

данная многоразовость актуальна только в том случае если ваше жилье стоит

меньше 2 млн. рублей. Например вы когда когда-то купили квартиру за 1 млн.

руб. и таким образом получите только 130000 руб. вычета, и в будущем вы больше

не сможете получить вычет, теперь же вы получаете вычет по затраченному на

квартиру 1 млн. руб. и возвращаете ваши 130000 руб., поскольку ваше жилье

стоило только 1 млн. руб. Если в будущем вы купите еще одну квартиру, то вы

сможете получить по второй квартире еще до одного миллиона руб. вычета. Почему

до одного миллиона руб.? Потому что всего было 2 млн. руб., а вы использовали

всего 1 млн. руб. И третье из основных изменений, чего раньше не было, это

скорее негативное изменение для покупателей получающих вычет, потому что раньше

не было лимита по процентам по ипотеке, теперь есть лимит вычета по процентам

по ипотеке в 3 млн. руб. Но это не стало большой проблемой для людей, потому

что мы видим что большая часть ипотечных кредитов всё-таки вписываются в этот

лимит иначе говоря большая часть ипотечных кредитов, которую мы видим, общая

сумма процентов, которую люди платят, она менее 3000000 рублей, т.е.

большинства людей это не коснулось, однако нужно помнить, что теперь установлен

такой лимит.

Резюме:

- До 1 января

2014 года вычет был одноразовым, после вычет стал многоразовым, т.е.

теперь право на вычет не теряется, если вы когда его уже получили, однако

сохранился лимит на вычет – 2 млн. рублей.

- До 1 января

2014 года не было лимита на вычет по процентам по ипотеке, теперь же такой

лимит есть и он составляет 3 млн. рублей.

- До 1 января

2014 вычет был возможен на объект, теперь вычет возможен на человека,

таким образом вычет может быть в 2 раза больше если собственники объекта

недвижимости являются супругами (поскольку после 2014 года каждый имеет

право на вычет).

Какой налоговый вычет получают супругиТеперь давайте еще раз поговорим о супругах. Очень важные

изменение, которое нужно помнить касается ситуации с супругами, например

супруги покупают квартиру за 4 млн. руб. или больше, ну или вообще за любую

сумму более 2 млн. в руб. и что в таком случае происходило раньше? Происходило

то, что они вместе на двоих могли вернуть 260000 руб., а что происходит сейчас?

Они на каждого могут вернуть 260000 руб. Многие этого не знают, а это нужно

знать, поскольку это очень выгодно. Давайте теперь посмотрим поподробнее, что

происходит у супругов? Кто из них может получать вычет, кто не может и в каком

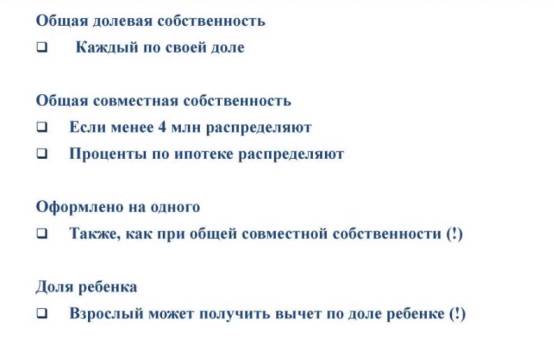

размере? Первое что нужно понять это-то, какой у них тип собственности. Если

имеет место долевая собственность, то каждый получает вычет по своей доле,

всё очень просто. То есть на каждого в таком случае смотрим как на независимого

человека и каждый получает вычет по своей доле - каждый несёт отдельный пакет

документов в налоговую инспекцию и получает вычет самостоятельно по доли своих

расходов.

Рис. 4. Распределение налогового

вычета по недвижимости у супругов.

Если имеет место общая совместная собственность. Если

сумма квартиры менее 4 млн. руб., сумма распределяется простым документом

- соглашением о распределении

вычета, согласно которому сумма вычета распределяется. Допустим, жилье стоит

3000000 руб., и каждый может получить до 2 млн. рублей, но кому-то тогда

останется остаток, то есть один получает 2000000 руб., а другой получает 1 млн.

руб., либо каждый получает по полтора миллиона руб. Как же решить данную

ситуацию? В данном случае должно быть решение супругов

зафиксированное документом - соглашением о распределении вычета. Это

простой, одностраничный документ, который добавляется к тем документам, которые

предоставляются на вычет налога по недвижимости. И таким же образом

распределяются проценты по ипотеке. Третья ситуация - если жилье оформлено на одного из

супругов. Здесь всё очень просто, действуем так же как в случае с общей

совместной собственностью из предыдущего пункта, почему? Потому что по семейному

кодексу несмотря на оформление недвижимости на одного из супругов,

собственность всё равно считается совместной, отсюда кстати говоря идет совет

всем, если у вас была такая ситуация, что покупалось жилье и оно было

зарегистрировано на вашего супруга, смело получайте вычет и вы тоже, очень

многие не знают данного обстоятельства, поскольку многие считают, что если

оформили покупку квартиры на супруга и он получил вычет, то второй супруг уже

не может воспользоваться правом вычета, но на самом деле очень даже может.

Данная ситуация является довольно типовой для налоговой инспекции и никаких

конфликтов в данном случае с инспекцией не будет, всё что нужно сделать это

приложить копии свидетельства о браке, чтобы инспекция приняла это во внимание

и не возникло никаких вопросов. Примечание.Все описанные выше

ситуации с супругами имеют место быть, в случае если нет брачного договора, а

если брачный договор имеется, то необходимо смотреть брачный договор, поскольку

в брачном договоре данные ситуации могут регламентироваться каким-либо другим

способом.

Вычет по доле ребенка. Также взрослый может получить вычет по доле

ребенка. Т.е. вычет получает не ребенок, а взрослый, например взрослый с

ребенком получают квартиру, долевая собственность 1/2 у взрослого и 1/2 у

ребенка, всего квартира стоит 2000000 рублей, доля взрослого при этом стоит

один миллион руб., а доля ребёнка стоит 1 млн. руб., какой вычет и в каком

размере может получить взрослый? Ответ 2 млн. руб., То есть он представляет

себя владельцем, в том числе и доли ребенка, то есть он указывает те расходы,

которые он понес и на его долю и на долю ребенка, ребёнок при этом не теряет

своё право на вычет, ребёнок не получает вычет,просто взрослый получает

вычет в том числе и по доли ребёнка, как будто бы он покупал и долю

ребенка тоже.

Резюме: Если собственники жилья

являются супругами, то каждый из них может получить налоговый вычет

установленный законом. При совместной собственности вычет распределяется

специальным документом – соглашением о распределении вычета. Вычет за ребенка

получает взрослый, если ребенок имеет долю в объекте недвижимости.

Как

получать вычет

Есть всего 2 способа получения налогового вычета,1-ый

способ: вы собираете необходимые документы, а именно:

- Документы

продавца - необходимо собрать все документы которые

оформляются продавцом, к ним относятся: договор купли-продажи, платежные

документы.

- Банковские

документы. Если у вас есть вычет по процентам по ипотеке, то

добавляются документы из банка, например справка об уплаченных процентах.

- Документы

от работодателя, это так называемая справка НДФЛ в ней указано

сколько у вас удержанных налогов.

Рис. 5. Как

получать налоговый вычет (1- сбор документов, 2– добавление к

документам налоговой декларации, 3– личная передача собранных

документов в инспекцию, 4– заявление на возврат с указанием банковских

реквизитов). Далее вы добавляете к этим документам налоговую

декларацию, её вы должны составить самостоятельно. И после этого, вы несете все эти документы, которые вы собрали, а

также вашу декларацию в налоговую инспекцию. Кроме декларации есть ещё один

небольшой документ - заявление на возврат, в нём указаны ваши банковские

реквизиты - любой счет в рублях в любом российском банке, поскольку наличными

получать возврат налогов нельзя, возврат может быть переведен по безналу только

на рублевый счет в любом российском банке. После этого, у инспекции есть 4

месяца на проверку ваших документов и процедуру перечисления денег и в течение

данных 4-х месяцев вы получаете на ваш счет деньги.

2-ой способ. Вы можете

получить вычет у работодателя, в таком случае работодатель не будет удерживать

с вас налоги в размере 13%. Как это происходит. Вы собираете абсолютно те же самые документы, которые мы

рассматривали в способе 1 и которые необходимы для вычета,но за тем

исключением, что вы не добавляете декларацию, поскольку налоговая декларация в

таком случае не нужна. Вы сразу идёте в инспекцию и несете данные документы,

после чего налоговая инспекция рассматривает документы в течение 1 месяца,

после чего высылает вам уведомление о том, что право на вычет налога на

недвижимость у вас действительно есть.Далее вы приходите с данным

уведомлением к своему работодателю, и на основании данного уведомления от

налоговой инспекции, в котором говорится что такой то гражданин имеет право на

вычет в таком-то размере,работодатель начинает вам платить зарплату без

удержания налогов, но в определенном размере, поскольку установлен лимит

на вычет, о чем мы говорили выше, составляющий - 260000 руб. А если сумма будет

выше 260000 руб., то сверх этой суммы налог соответственно будет удержан.

Данное уведомление придется

получать в налоговой инспекции каждый год. Таким образом сравнивая

способы получения вычета налога по недвижимости со способом получения вычета от

работодателя, можно выделить тот факт, что в первом способе не нужно каждый

предоставлять налоговую декларацию и это несомненный плюс, однако тут есть и

свои минусы:

- Необходимо

делать два обращения в инспекцию,а не одно, что неудобно, поскольку

придется два раза ходить в налоговую инспекцию.

- Вычет

в данном способе можно получить только за не закончившейся год.Что

это значит? Например за какой-то год вы налоговый вычет не получили, а

причины могут быть самые разные -например вы купили квартиру в 2016

году и до 2017 года у вас были дела. Вопрос – можно ли получить вычет в

январе 2017 за 2016 год? Ответ - можно, потому что у нас право на вычет

наступило в 2016 году, более того мы можем получить вычет за весь 2016

год, например если у вас покупка была в декабре, то вы можете вернуть

налоги за весь 2016 год, а не только скажем за декабрь. Может быть такая

ситуация, что вы купите квартиру скажем 25 декабря, вы просто не

успеете проделать все необходимые

процедуры для получения вычета, например только на то, чтобы

инспекция выдала уведомление нужно месяц ждать, вы просто не успеете

поскольку год уже закончится, в таком случае, если уже настал 2017 год,

то вычет за 2016 год можно получить только через инспекцию и только

способом 1.

Резюме: есть 2 способа получения

налогового вычета: 1-ый – сбор необходимых документов по вашим налогам, включая

банковские реквизиты, куда налоговая в течение 4-х месяцев перечислит вычет. И

2-ой способ – получения налогового вычета из зарплаты, путем получения

уведомления у налоговой инспекции о праве получения вычета и информировании об

этом своего работодателя.

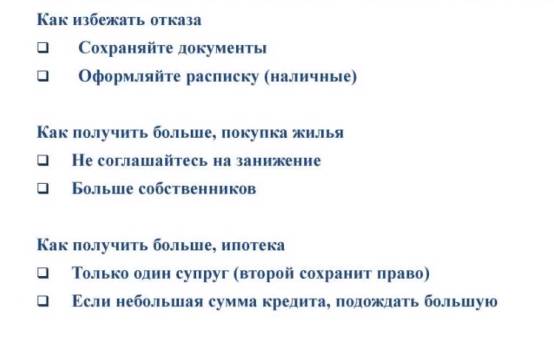

Как получить больше?

Главное что нужно сделать для того чтобы получить вычет по

максимуму, это избежать отказа, для этого нужно: - Сохранить

документы, обязательно сохраняйте документы и среди документов самая

частая ошибка которая встречается это то, что люди не оформляют расписку,

поскольку когда происходит расчёт наличными, то должна быть именно

расписка от продавца что он получил деньги, это даже не нотариально заверенный

документ,достаточно этого простого документа.

- Когда

покупаете жилье - не соглашайтесь на занижение, поскольку продавцы часто

пытаются занизить стоимость недвижимости, указав в договоре

продажи меньшую сумму, чтобы платить меньше налогов и это само

по себе не законно, но главное это проблема для покупателя, потому что в

будущем он не сможет доказать налоговой инспекции, что на самом деле сумма

за недвижимость была больше, то есть если скажем вы например покупаете

квартиру за 2 млн. руб.,а у вас в договоре купли-продажи почему-то

написано один миллион рублей, то только под 1 млн. руб. вам инспекция

предоставить вычет.

- Больше

собственников. Если вы вместе с родственником решили скинуться и купить

квартиру, а с целью экономии времени оформить все документы на одного, то

и налоговый вычет по недвижимости в таком случаи получит только один

родственник, а именно тот, на кого была оформлена квартира и в будущем вы

не сможете доказать налоговой инспекции то, что на квартиру скидывались не

только вы один, но и ваш родственник. То есть вычет получает только

тот, кто является покупателем квартиры по документам. Однако такая

проблема не касается супругов, поскольку даже если квартира была оформлена

на одного из супругов, то здесь имеет место быть совместная собственность

в соответствии с семейным кодексом.

Рис. 6. Как получить больше

налогового вычета при покупке жилья и ипотеке.

Резюме: Чтобы получить вычет по

максимуму проследите за тем чтобы у вас на руках сохранялись все необходимые

документы, обязательно берите расписку с продавцов о получении денежных средств

за недвижимость, не соглашайтесь на занижение стоимости объекта недвижимости с

целью уменьшения налога, если есть возможность оформите дополнительно

собственников объекта недвижимости, чтобы вычет мог получить не только один

человек, а все собственники объекта недвижимости.

Как получить больше по ипотеке?

1-ая стратегия. По

ипотеке нужно помнить такой нюанс,вычет по процентам по ипотеке в отличие

от другого вычета является одноразовым, поэтому необходимо помнить о том что

как только вы начинаете получать вычет по ипотеке, вы теряете право когда-либо

в жизни получить вычет по другому ипотечному кредиту, отсюда мы имеем

следующие: если два супруга взяли ипотеку, то имеет смысл только одному из

супругов воспользоваться вычетом налога на недвижимость, например два супруга -

муж и жена заплатили 100% по ипотеке за год, что это означает? Это означает,

что супруги вместе на двоих могут вернуть себе 13%, при этом

даже если у одного из супругов есть 13% налогов за этот год. В таком случае им

нет смысла двоим использовать свое право вычета, им лучше распределить 100%

вычета на одного супруга, таким образом он получит эти 13%. Сумма возвращенных

налогов на семью та же самая - 13%. Что в итоге мы имеем, помимо

того что мы распределили вычет на одного человека, так это то, что второй

супруг сохраняет свое право на вычет, и хоть в данном случае он ничего не

получил, но зато он сохранил свои права получить вычет по ипотеке в дальнейшем

и если семья в будущем возьмет еще одну ипотеку, то вычет по этой ипотеке

сможет получить один из супругов, который не воспользовался им ранее.

2-ая стратегия. Если сумма кредита совсем небольшая, то

можно подождать когда сумма будет больше.Например сейчас у вас есть ипотека

с маленькой суммой уплаченных процентов, а завтра вы планируете взять ипотеку с

большей суммой, то есть смысл вообще не получать вычет по налогу на

недвижимость с этой вашей маленькой ипотеки, для того, чтобы сохранить

свое право в будущем на вычет более большой ипотеки.

Резюме: вычет по процентам по ипотеке

одноразовый, исходя из этого постройте стратегию максимального получения вычета

оптимальным способом – не растрачивайте право вычета на мелкие ипотечные

продукты, сохранив его на что-то более крупное, если вы являетесь супругами, то

после 100%-го получения вычета одним из супругов, оставьте право вычета другого

супруга на потом.

Когда можно получать вычет?

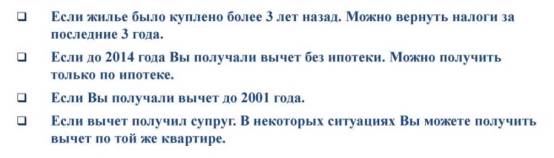

Если жилье было куплено более 3-х лет назад, то можно

получить вычет, при этом получая вычет можно вернуть налоги за последние 3

года, даже если у вас была покупка жилья скажем 10 лет назад, то вы всё равно

также сможете без проблем получить свой вычет. Если до 2014 года вы

получили вычет без ипотеки, то после 2014 года вы можете получить вычет только

по ипотеке. До 2014 года по старым правилам вычет был одноразовым, что это

значит? Если у вас есть какой-то объект недвижимости, например квартира, вычет

по которому стал возможен до 2014 года, то как только вы получаете вычет по

этому объекту, то больше вычетов, по каким-либо другим объектам получать не

сможете, потому что в данной ситуации вычет был одноразовый, поэтому люди часто

говорят, что они получили вычет до 2014 года и задаются вопросом, могут ли они

его получить еще раз? Ответ - как правило нет,но есть

исключение которое нужно знать и которым можно пользоваться, исключение

заключается вот в чём: если до 2014 года вы получили вычет без ипотеки, то

сейчас можете получить вычет еще раз, но только по ипотеке. То есть покупаете

квартиру и пользуйтесь вычетом по процентам по ипотеке. Если получили вычет до 2001 года, то можете получить вычет

и сейчас, поскольку до 2001 года было немного другое законодательство,

актуальность которого в настоящее время утратилась. Если вычет получал супруг,

то в некоторых ситуациях вычет также можете получить вы, например если сумма

покупки более 2 млн. руб., например вы купили квартиру за 3 млн. руб., то этот

супруг, который оформил на себя квартиру, он может получить вычет 2000000

рублей, но ведь остаётся ещё один миллион рублей,и вычет по нему может

получить другой супруг, даже несмотря на то, что оформление квартиры было

произведено на другого супруга. Бывают случаи что люди недополучили

денег,и зачастую это довольно серьезные суммы, такая ситуация может возникнуть

из-за того что люди плохо разобрались в правилах вычета, и потеряли сотни тысяч

руб. из-за этого.

Рис. 7. Когда можно получать вычет

по ипотеке

Продажа недвижимости

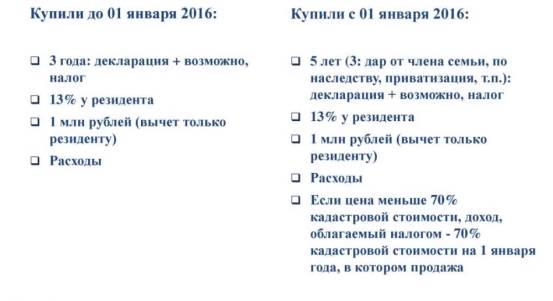

При продаже недвижимости тоже нужно строго разделять старые

правила и новые правила, новые правила действуют для тех, кто приобрел

недвижимость в собственность с 1 января 2016 года. Что это означает?

Например если вы приобрели квартиру в 2015 году, а продали в 2016 году то в

данном случае применимы старые правила и старые правила заключались в том что

если вы владели недвижимостью менее 3-х лет, то вам нужно было обязательно

подавать налоговую декларацию и возможно у вас есть налог об оплате. Налог

составляет 13% у резидента и вы, исчисляя налог, можете выбрать - на что уменьшить

сумму продажи- на так называемый вычет в 1 млн. руб. (это тоже вычет

называется) либо расходы. Простой пример,вы продали квартиру за 5000000

руб., у вас будет налог 13% с этих 5 миллионов, но минус определённая сумма,

которую вы можете отнять, например если у вас были какие-то

расходы, например если вы купили эту же самую

квартиру ранее - перед тем как её продать за 4000000 руб., тогда вы от 5

млн. рублей отнимаете 4 млн. руб. и из полученного 1 млн. рублей считаете

13%. Если же у вас не было расходов, например вам эту квартиру подарили,

тогда вы имеете право уменьшить 5 млн. руб. на 1 млн. руб. и из полученных 4

млн. считаете 13%. Теперь посмотрим на изменения, а они заключаются в том, что

3 года были увеличены до 5 лет с некоторыми исключениями, если имели место

дарение члена семьи, наследство или приватизация, то в этих случаях остаются 3

года, во всех остальных случаях 5 лет, то есть если недвижимость находилась в

собственности менее 5 лет, то нужно подавать декларацию об уплате налога,

однако ряд вещей остаётся, например всё те же 13% налога, всё тот же выход в 1

миллион руб. Также можно уменьшить стоимость продажи на стоимость расходов по

этой же самой квартире и очень важное изменение если у вас цена продажи меньше

70% кадастровой стоимости на 1 января того года в котором была произведена

сделка, тогда недвижимость облагается налогом не с суммы продажи, а с тех самых

70% кадастровой стоимости, данное изменение было введено для того чтобы

бороться с занижением цен на недвижимость, т.е. с теми ситуациями, когда

квартира продается по одной цене, но для того чтобы уйти от налога цена

незаконно занижается, а теперь даже в случае такого занижения налог всё

равно остаётся на определенном уровне равному 70% кадастровой стоимости, иначе

говоря занижать стоимость недвижимости теперь бессмысленно, то есть делать её

меньше чем 70% кадастровой стоимости просто не имеет смысла, то есть занизить

то её можно, прописав это в договоре, хотя это и незаконно, но теперь это

делать бессмысленно потому что налог будет вычитаться всё равно с суммы 70% от

кадастровой стоимости, даже несмотря на то что вдоговоре купли-продажи у

васбудет стоять другая цифра.

Рис. 8. Информация по налогам при продаже недвижимости

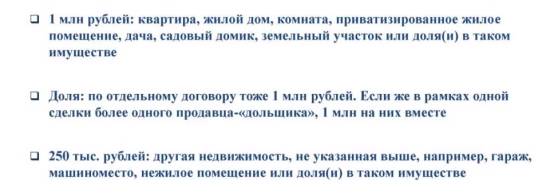

Вычет по продаже недвижимости. Ранее

мы говорили с вами о том, что можно уменьшить сумму продажи на так

называемый вычет по продаже недвижимости в 1 млн. руб., давайте теперь

рассмотрим эту ситуацию поподробнее. Если ваша недвижимость попадает в

определенный перечень: квартира, жилой дом, комната, приватизированное жилое

помещение, дача, садовый домик, земельный участок или доля в таком имуществе,

тогда вычет составит 1 млн. руб. Если имеется доля по отдельному

договору, например это некая отдельная сделка, то вычет составит 1 млн. руб.

если же имеются более 1 доли в рамках одного договора, например два

дольщика и они продают вместе продают свою квартиру по

одному договору, то их вычет составит 1 млн. руб. на обоих и об этом нужно

помнить. То есть каждый сможет уменьшить сумму только на 500000 руб. если у них

у каждого по 1/2 доли. И по другой недвижимости, не входящий в этот

перечень, например гараж, машиноместо, вычет составляет не 1000000 руб., а лишь

250000 руб., что это означает? Продали например вы гараж за 500000 руб.,

расходов на гараж у вас не было, потому что вам его например подарили, то в

таком случае вы платите налог с суммы 500000 руб. – 250000 руб., то есть платим

налог с 250000 руб.

Рис. 9. Вычет по продаже недвижимости

Резюме:

- До 1 января

2016 нужно было платить налог за недвижимость если недвижимость находилась

в собственности менее 3-х лет, после 1 января 2016 года данный срок

увеличился до 5 лет.

- После 1 января

2016 года сумма налога на недвижимость не может быть меньше суммы налога

от 70% кадастровой стоимости недвижимости на момент её покупки (сделано в

целях борьбы с умышленным занижением стоимости недвижимости).

- Появилась

возможность уменьшения налога на недвижимость на сумму налогов до 1 млн.

рублей, однако это касается лишь одного собственника, если же продавцов

одного объекта недвижимости было более одного, то в таком случае данная

сумма на которую можно уменьшить налог, делиться на всех дольщиков.

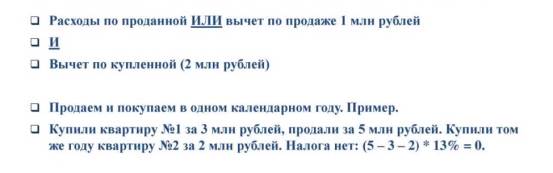

Одновременно продаем и покупаем недвижимость, как это

сделать правильно?

Какой будет налог при продажи и покупки недвижимости

одновременно? Чтобы понять какой будет налог, нужно понимать как можно данную

ситуацию оптимизировать, для этого нужно понимать одну простую вещь - налог

НДФЛ считается итогом за календарный год по всем ситуациям отсюда, чтобы

представить себе такую ситуацию, когда в одном году мы то-то продаём или

покупаем, или у нас было несколько сделок по недвижимости, то для этого

нужно посчитать налоговый эффект каждой сделки по отдельности и далее

посчитать итог. Например по одному обстоятельству у нас есть налог к уплате

в 1 млн. руб., а по второму налог к возврату - 1 млн. руб., мы считаем

итог, и в итоге у нас получается 0 руб. То есть мы не должны ни платить, ни

возвращать налог на недвижимость и отсюда идёт стратегия, которой мы

рекомендуем обязательно воспользоваться и это поможет избежать такой часто

ошибки, когда люди продают недвижимость и потом далее покупают новую, то есть

они как-то хотят поменять свое жилье, они свою квартиру продают и покупают

новую, однако здесь очень важно проделать такую вещь - купить новую в

рамках того же календарного года, когда была продана старая квартира, иначе вас

возникнет налог. Например в 2016 году вы продаете квартиру и у вас по ней

получается налог с 2 млн. рублей, и вы хотите купить новую. Если вы купите

квартиру в этом же 2016 году, то по данной новой квартире вы сможете

получить вычет до 1 млн. руб., и тогда у вас не будет налога. Или вы например

покупаете одну квартиру за 3 млн. руб., а продаете её за 5000000 руб. и в этом

же году покупаете квартиру номер 2 за 2000000 руб., то в таком случае налога у

вас не будет, почему? Потому что мы от 5 млн. рублей (сумма за которую мы

продали 1 квартиру) отнимаем сначала 3000000 руб. и это будут

расходы которые мы понесли, покупая ту же самую первую квартиру, но ещё

отнимаем 2 млн. руб., это у нас вычет по купленной квартире номер 2 (иначе

говоря расходы)и в таком случае у нас не будет налога. Теперь представьте

себе, что квартиру номер 2 мы покупаем в другом календарном году, тогда

получается что мы вынуждены будем заплатить налог за первый календарный год с 2

млн. рублей, а вычет мы сможем получить только в будущем году, а теперь

представьте себе что в будущем году у нас нет налогов и мы тогда не сможем

возвращать налоги, и получается что наша ситуация ухудшилась, поскольку мы платим

налог 260000 руб., только лишь потому что покупка квартиры номер 2 у нас

была не 31 декабря того года в котором мы продали квартиру номер один, а 1

января следующего календарного года.

Рис. 10. Как не быть в минусе из-за

налога на недвижимость при продаже и покупке квартиры одновременно

Резюме: продавая старую квартиру и

покупая новую – всегда имейте ввиду возможность уменьшения налога на 1 млн.

руб. и старайтесь проделывать операции покупки и продажи недвижимости в рамках

одного года, чтобы в конце года итоговые расходы по вашим операциям небыли

отрицательными.

Итоги. Зачем нужны знания по налоговым

вычетам по недвижимости

И теперь давайте посмотрим, зачем это всё нам нужно? Дело в

том, что зная все эти нюансы можно разобраться в вопросах налоговых выплат на

разных стадиях сделки.

На этапе планирования сделки. Уже на этапе

планирования сделки вы сможете свободно ориентироваться в вопросах

возврата по ипотеке и это может пригодится при решении вопроса - брать ипотеку

или нет и если всё считать точно и правильно, то нужно учитывать налоговые

последствия, нужно учитывать возможный возврат по ипотеке. Также уже при

планировании сделки, вы сможете принимать решения такого рода как покупать ли

апартаменты или нет и данные знания могут изменить вашу ситуацию, поскольку как

мы говорили - апартаменты могут быть дешевле, но если все правильно

посчитать, с учетом эффекта возврата налогов, то может оказаться, что

покупка апартаментов выйдет в итоге вовсе не дешевле и нужно принимать в

учет данные налоговые последствия, а именно то, что по апартаментам нет

возврата налогов и принимать это нужно в учет уже на стадии планирования сделки

-на стадии решения, какой объект покупать, а какой нет. На этапе сделки. Очень

многое можно сделать на этапе сделки, например это правильно оформить

документы, вспомнить что необходима расписка, рекомендация того на кого

оформлять (о чём мы говорили выше, при рассмотрении стратегии когда больше

собственников). При оформление без занижения цены, нужно знать тот самый эффект

о котором мы говорили ранее, о возможности риска от занижении цены на

недвижимость из-за которого потом не получится получить вычет в полном

объёме.

После сделки. Благодаря тем

стратегиям которые мы сегодня рассмотрели и которые можно использовать при покупке

и продаже жилья, вы можете знать, что можно сделать уже после сделки, а

именно: как получить налоговый вычет, как правильно подавать документы, знать,

что можно подавать все документыonlineи

никуда не ходить, знать, что можно максимизировать вычет уже после сделки. Вы

можете знать как получить вычет обоим супругам, а по ипотеке напротив возможно

получить вычет одному из супругов, а второй супруг может сохранить свое право

на вычет для будущих ситуаций. То есть если сделка уже произошла и какие-то документы

уже были оформлены, всё равно есть некоторые решения, которые могут

помочь получить вычет в будущем - получить вычет просто и получить максимум от

вычета, затратив наименьшее время на его получение.

Частые вопросы.

Вопрос: Приватизация у собственников

больше 3 лет. Меньше года назад каждому из этих собственников добавились

доли наследства, возьмут ли налог за продажу?

Ответ: Не возьмут,потому

что ситуация такова, что была одна доля, потом добавилась ещё одна доля в той

же самой квартире и в том же самом объекте, а при налоге на недвижимость нужно

учитывать срок владения по первой доле, которая более ранняя.

Вопрос: В 2016 году подписан

акт приема-передачи квартиры, дольщик вышел на пенсию, за какие года он сможет

воспользоваться налоговым вычетом?

Ответ: За 2016 год, за годы после 2016 года и за 3

года до 2016 года, т.е. за 2013, 2014 и 2015 годы.

Вопрос: Когда получают проценты

по ипотеке, во время выплаты ипотеки или когда ипотека выплачена?

Ответ: То что ипотека полностью не выплачена, это

не имеет значения, т.е. в данном случае не имеет значения - полностью ли

ипотека выплачена или нет, поэтому можете смело получать вычет, даже когда

ипотека полностью еще не выплачена.

Вопрос: Что нужно чтобы

получить вычет процентов по ипотеке?

Ответ: Вычет получают по фактически

уплаченным процентам, вы заключаете ипотечный договор и у вас есть некий

планируемый график, по которому вы запланировали некую сумму процентов. По

запланированным процентам никакого вычета нет, есть общее правило, что вычет в

принципе предоставляется по фактически сделанным расходам и в частном случае

проценты по ипотеке должны быть фактически уплачены, то есть например вы

в 2016 году купили и оформили на себя квартиру и начали платить ипотеку,

заканчивается календарный 2016 год и вы считаете сумму фактически

уплаченных процентов по ипотеке за 2016 год и по ней то и получаете вычет,

далее, когда кончится 2017 год, вы в конце 2017 года считаете фактически

уплаченные проценты за 2017 год и снова получаете вычет по ним. К сожалению это

может растянуться на несколько лет, но другого пути нет, потому что у вас

проценты по ипотеке из запланированных переходят в фактические постепенно,

а из-за того что они перешли в

фактические, по этим процентам вы и можете получать вычет. Т.е пока вы платите

ипотеку каждый год и параллельно с этим вы подаете документы в налоговую, но в

этом нет ничего сложного и ужасного, может быть немного сложно для

первого раза, но есть интернет-сервисы, которые помогут во всём разобраться, и

данная процедура на самом деле гораздо

проще, чем некоторые думают. Это несложная и довольно типовая процедура и

для налоговой инспекции, не нужно бояться того, что инспекция вас как-то

неадекватно воспримет, посчитав, что вы производите какое-то враждебное

действие по отношению к государству, это конечно же не так.

Вопрос: квартиру покупали в

2003 году, можно ли получить вычет и сколько это будет?

Ответ: Можно, как мы

говорили ранее, не имеет значения то, что вы покупали квартиру в 2003

году, а вот лимиты вычета тогда были гораздо меньше и поэтому придется

руководствоваться теми лимитами, которые были в 2003 году, а это порядка

600000 руб., соответственно к возврату полагается 13% от данного лимита, плюс

ко всему, в данном случае у нас применяются старые правила вычета, поэтому это

делать не выгодно, поскольку в таком случае вы используйте свое право вычета и

таким образом пожертвуйте своим правом большого вычета в будущем, а в остальном

вычет конечно же получить можно,если у вас есть такое желание.

Вопрос: Невестка купила квартиру 10 лет

назад за 600000 руб., в 2011 году купила дом за полтора млн. руб., может ли она

еще получить вычет? Сейчас она в декрете.

Ответ: Да может, из двух этих ситуаций о которых вы говорите нужно

выбрать одну, потому что обе ситуации были до 2014 года, а мы

помним,что тогда применялись старые правила вычета, тогда применялся

одноразовый вычет, поэтому нужно выбрать одну ситуацию из приведенных двух и

выбрать наиболее выгодный объект, а это тот объект который больше по стоимости,

то есть дом за полтора миллиона руб., а получить налоги она сможет только

за три последние заканчивающиеся годы, то есть сейчас можно подавать документы

за 2015 год, 2014 и 2013 год, однако если она в декрете и у неё нет других

каких либо причин платить налоги, то нужно подождать пока они появятся, либо

проверить, были ли у неё налоги за 2015, 2014, 2013 годы, если были,то

можно возвращать эти налоги, а если нет, то как я написал выше, нужно подождать

пока у неё появятся налоги к возврату.

Вопрос: Возможно ли получение

налогового вычета ИП по УСН?

Ответ: Нет, мы говорили об этом в начале статьи, но

давайте скажем пару слов об этом еще раз.Те вычеты о которых мы

говорили сегодня и в частности по покупке жилья, в рамках этого вычета

возвращают или не уплачивают налог именно НДФЛ (налог на доход физических

лиц)и именно под 13%. Предприниматель не на общей системе

налогообложения, а на упрощенной системе налогообложения платит другой налог, и

он не может в таком случае получить такой вычет, таким образом, предприниматель

на упрощенке, если покупает квартиру - не может получить налоговый вычет на

недвижимость. Вернее даже можно сказать так - предприниматель не может

вернуть свои налоги по упрощёнке, если так получилось что он предприниматель на

УСН, а еще плюс к этому у него есть работодатель, например он работает и платит

НДФЛ 13%, то он может вернуть свой НДФЛ - 13%, но тот свой налог по упрощёнке

он вернуть не может.

Вопрос: Купили новостройку в

прошлом году с ипотекой, в собственности еще нет, можно ли получать вычет по

процентам по ипотеке?

Ответ: Если собственность еще не

зарегистрирована,тогда нужно смотреть на то о чём мы говорили

ранее,то есть какая ситуация здесь имеет место быть -в случае если

вы купили квартиру как инвестор по ДДУ в строящуюся квартиру, то смотрим, есть

ли акт передачи квартиры, если акта передачи квартиры нет, то и права на вычет

тогда пока тоже нет, а если у нас другая ситуация -не инвестирование в

строящуюся квартиру по ДДУ, то тогда еще нет права на вычет, нужно подождать

пока будет зарегистрирована собственность.

Вопрос: Если есть ООО в котором

я учредитель и генеральный директор с окладом.

Ответ: Вы можете получать вычет по тем

налогам, которые у вас должны быть с вашего оклада, данное ООО должно с вас

удерживать налоги, их можно возвращать, и то, что при этом вы являетесь ещё и

учредителем,это не проблема, а вот если ООО уплачивает учредителю

дивиденды и удерживает налоги, то это налоги вернуть нельзя, поскольку по

дивидендам налоги не возвращаются в рамках того вычета о котором мы сегодня

говорили.

Вопрос: Купили квартиру с

ипотекой, в ипотеке два человека - родственники, оформили на

одного, вычет получил собственник, может ли получить вычет второй человек?

Ответ: здесь та самая

ситуация,о которой мы упоминали в стратегиях максимизации, если это не

супруги и они оформили на одного из родственников, то второй родственник не

сможет получить вычет, потому что он не сможет доказать, что на самом деле

купили квартиру на двоих, так как из документов следует, что купили только на

одного. То есть если формально все документы оформлены на одного человека, то

только данный формальный покупатель и сможет получить вычет, даже если эти люди

родственники.

Вопрос: Как вернуть налог

предпринимателю, если это не упрощенка?

Ответ: Если не упрощенка, то предприниматель

делает почти всё точно так же, пожалуй тут нет необходимости предоставлять

справку НДФЛ от работодателя, а в остальном всё почти точно также. Даже если у

предприятия упрощенка, то это никакого значения не имеет, поскольку, как мы

говорили, что если есть работодатель и вы хотите вернуть те налоги которые

удержал работодатель, и у вашего работодателя упрощённая система

налогообложения, то не имеет значения, какая система налогообложения у

работодателя, главное что он удерживает с вас НДФЛ.

Вопрос: В случае получения

вычета через налоговую инспекцию нужно один раз обратиться в инспекцию или

каждый год?

Ответ: Здесь всё зависит от суммы налогов,

относительно общей суммы за всю жизнь к возврату, мы говорили что можно вернуть

до 260000 руб., например квартира стоила 2000000 руб., тогда вы можете вернуть

до 260000 руб., но у вас за первый год за который вы получаете вычет было

удержано налогов всего на 26000 руб., в таком случае вы сможете получить только

26000 руб., а остальное всё тогда перейдет на будущее и если и дальше у вас

будет удержано столько же налогов, то вам понадобится 10 лет чтобы получить

весь вычет целиком, то есть каждый раз нужно будет проделывать весь этот

процесс по новой - подавать документы и каждый раз вы будете получать по 26000

руб. Второй момент здесь такой - вычеты по процентам по ипотеке постепенно

переходят в фактические, поэтому люди каждый год подают документы, постепенно

получая вычет, невозможно сразу подать документы на всё, потому как проценты

постепенно переходят в фактические.

Автор:

Дата: 13.12.17

|